- COLUMN

不動産活用コラム

Warning: array_merge(): Expected parameter 2 to be an array, string given in /home/yorozuyafudo/yorozuya-co.jp/public_html/ycolum/detail/index.php on line 32

Warning: Invalid argument supplied for foreach() in /home/yorozuyafudo/yorozuya-co.jp/public_html/ycolum/detail/index.php on line 33

- 不動産活用のこと

- 2022.10.18

- 担当:

今、日本では空き家が増加の一途をたどっていますので、

相続した空き家をどうしよう?とお悩みの方も多いかもしれません。

いつかは、空き家を手放すことを考えている場合は、早期売却することで節税になる場合があります。

一定期間内の売却なら「相続空き家の3000万円特別控除」という特例があり、

この特別控除を使えれば大きな節税になります。

制度を使えるタイムリミットもありますので、興味のある方は、

この特例が使えるかどうかをチェックしておくことがおすすめです。

今回は、相続空き家を譲渡した場合の3000万円特別控除について、その内容や確定申告の方法などを解説します。

Contents

知らないと損!相続空き家を譲渡した場合の3000万円特別控除とは?

今、空き家が増加する日本では、空き家対策の推進に関する特別措置法などで空き家の管理を促すほか、

税務上の対策にも取り組んでいます。

「空き家の譲渡所得の3000万円特別控除の特例」は、平成27年にできた制度です。

被相続人の負担を軽減し空き家を減らすため、相続後に空き家となった不動産の売却によって発生した「売却益」に対して税負担を軽減する優遇措置です。

「相続空き家の3000万円特別控除」制度の概要とは?

まず、この「空き家特例」ともいわれる制度の概要をコンパクトに紹介しますと、以下のようになります。

①相続によって取得した被相続人の居住用家屋や敷地について、

②平成28年4月1日から令和5年12月31日までの間に売却した場合は、

③一定の要件に当てはまる場合に、譲渡所得の金額から最大で3000万円を控除できる

③の一定の要件については、後で詳しく説明します。

個人の所得税計算に関しては不動産の売却額ではなく、

売却によって発生した「利益」に対して税金が課されます。

よって「相続空き家の3000万円特別控除」の適用を受けることで、

空き家の売却による利益が3000万円以下であれば所得税や住民税が発生しないこととなります。

空き家を譲渡したとき、3000万円以上の譲渡所得が出ることは少ないので、

この特例を適用すれば、相続した空き家の多くは、譲渡所得税の大部分を節税できます。

譲渡所得の計算方法は?

3000万円控除の要件について見ていく前に、譲渡所得について確認しましょう。

譲渡所得は、譲渡によって得た収入から、かかったお金などを引いて算出します。

つまり、譲渡所得は、以下の算式によって計算を行います。

【譲渡所得の計算式】

譲渡所得=譲渡収入-(取得費+譲渡費用)

取得費とは、当初の購入価額から時間の経過による減価分を差し引いた残額のことです。

譲渡費用はその不動産を売却するために必要な仲介手数料や建物の解体費用などを表します。

「相続空き家の3000万円特別控除」を適用する場合には、以下の算式のように、

譲渡所得の計算式からさらに3000万円を控除できます。

■「相続空き家譲渡の3000万円特別控除」の適用時の計算式

譲渡所得=譲渡収入-(取得費+譲渡費用)-3000万円

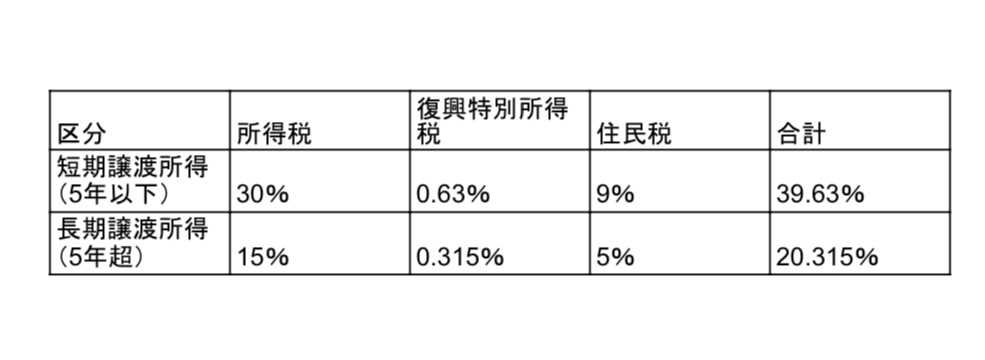

上記の算式によって計算した譲渡所得に関しては、下表のとおり、

その売却した不動産の所有期間に応じて2通りの税率が適用されます。

なお、下の表にある所有期間については、譲渡日ではなく「譲渡年の1月1日時点」で判定することになります。

上の表のとおり、所有期間が5年以下か、5年超かどうかによって税率としては約20%もの差が生じることとなります。

ただし相続によって取得した資産については、「相続人が財産を承継した日」ではなく

「被相続人がその資産を取得した日」にさかのぼって所有期間を判定できるため、

5年超の所有期間を満たしやすくなるでしょう。

「相続空き家の3000万円特別控除」の特例を受けるための要件とは?

次に、「相続空き家の3000万円特別控除」の特例を受けるための詳しい要件について紹介します。

「相続空き家譲渡の3000万円特別控除」の適用を受けるためには、

上記に加え、以下の要件をすべて満たさなければなりません。

- 被相続人が相続開始の直前において一人暮らしであったこと

(2019年4月1日以降の譲渡については、被相続人が相続開始前に老人ホーム等へ入所していた場合でも一定の要件を満たせば対象)

- 昭和56年5月31日以前に建築された家屋であること

- 譲渡時において一定の耐震基準を満たした家屋であること

(耐震基準を満たさない場合でも、家屋を取り壊してから譲渡する場合には対象)

- 分譲マンションなど、区分所有建物登記がされている建物ではないこと

- 相続から譲渡までの間に未利用の状態であること

- 売却先が親子や夫婦などの特別な関係がある個人や法人でないこと

- 重複適用が不可とされる特例制度の適用を受けていないこと

なお相続後に家屋を取り壊し、敷地のみを譲渡する場合にも特例の対象となります。

ただし家屋と同様、相続開始から譲渡までの間に「事業や貸付け、居住の用に供されたことがある」など、

一定の要件に該当する場合には適用対象外となります。

そのため、「相続空き家の3000万円特別控除」の適用を検討している場合には、

相続後の不動産の扱いによって適用要件から外れてしまわないよう注意しましょう。

相続空き家譲渡の3000万円特別控除を受けるためには、確定申告が必要!

「相続空き家譲渡の3000万円特別控除」の適用を受けたい場合は、確定申告が必要です。

譲渡を行った年の翌年3月15日までに、以下の書類を添付した確定申告書を納税地の所轄税務署長へ提出しなければなりません。

1.「家屋」または「家屋および敷地」を譲渡した場合

①譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

②売った資産の登記事項証明書等で次の3つの事項を明らかにするもの

- 売った人が被相続人居住用家屋および被相続人居住用家屋の敷地等を被相続人から相続または遺贈により取得したこと。

- 被相続人居住用家屋が昭和56年5月31日以前に建築されたこと。

- 被相続人居住用家屋が区分所有建物登記がされている建物でないこと。

③売った資産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

※「被相続人居住用家屋等確認書」とは、その不動産が「相続開始の前において被相続人の居住の用に供されていたこと」や「相続後に未利用の状態であること」などの項目について、市区町村長による確認を受けたことを証明する書類。

④耐震基準適合証明書または建設住宅性能評価書の写し

⑤売買契約書の写しなどで売却代金が1億円以下であることを明らかにするもの

2.相続後、家屋を取り壊してから「敷地」を譲渡した場合

①譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

②譲渡した不動産の登記事項証明書等で、「家屋」または「家屋および敷地」

を譲渡する場合と同様の3つの事項が確認できるもの

③譲渡した不動産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

④売買契約書の写しなど、売却代金が1億円以下であることが確認できるもの

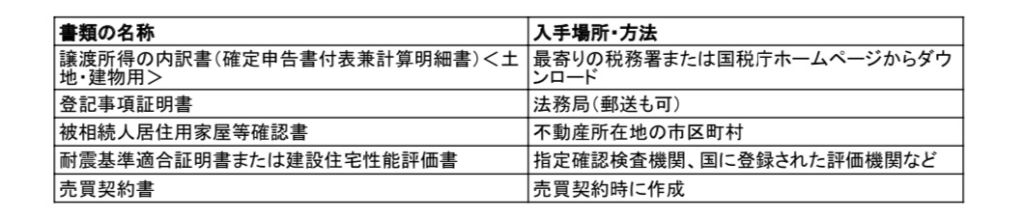

確定申告に必要な書類の取得場所・方法について

確定申告の際に添付が必要となる各種書類については、それぞれ下の表にしたがって準備・取得してください。

なお取得するまでに手続きが必要なケースや一定の時間を要する書類もあるため、

スケジュールに余裕を持って必要書類の収集を行いましょう。

まとめ

今回紹介した「相続空き家の3000万円特別控除」は非常に魅力的な制度です。

相続後に空き家となった不動産を譲渡した場合、

譲渡益が3000万円以下であれば所得税や住民税が課されないため、非常に節税効果の高い制度です。

ただし、特例を適用するためには一定期間内に売却する必要があり、

さまざまな要件を満たさなければならず、細かい書類などの準備も必要です。

そのため、売却前から専門家に相談しながら進めるのが安心かもしれません。

「相続空き家の3000万円特別控除」について相談してみたい方、

「空き家」となった不動産の売却を検討したい方は、よろず屋不動産にお気軽にご相談ください。