- COLUMN

不動産活用コラム

- 空室対策のこと

- 2024.06.11

令和5年度(2023年)の税制改正で、空き家の譲渡に係る3,000万円特別控除制度が一部改正されました。

この制度は、相続などで取得した空き家を一定期間内に譲渡すれば、最大3,000万円を譲渡所得から特別控除できるというもので、不動産を相続する人はぜひ詳しく知っておきたい特例です。

今回の改正の背景について

この改正は、今問題となっている空き家の流通促進や有効活用を後押しするための特例措置といわれています。

改正の背景としては、利用が予定されていない「その他空き家」が現状349万戸あるといわれ、令和12年には約470万戸まで増加の見込みとなっています。

空き家は、相続を機に発生するものが過半以上であり、 空き家を早期に譲渡(有効活用)するよう相続人を後押しする必要が出てきています。

すでに実施している「空き家譲渡の3,000万円特別控除制度」は、空き家の早期有効活用に大きく寄与したことが実績として分かりました。

令和3年度に確認書交付件数としての空き家が11,976件でした。近年、約6万戸/年(うち相続原因が約3万戸/年)のペースで増加していたため、 この数字は、 相続が原因の「その他空き家」の増加を3割削減 できた計算です。この実績をふまえ、さらに延長が行われることになった背景があります。

また、改正前は、「譲渡前」に売主が除却(解体)または耐震改修の工事を実施する必要があったため、空き家の売買上、支障となることもありましたが、こちらも改正されるようになりました。

令和5年度改正のポイントは?

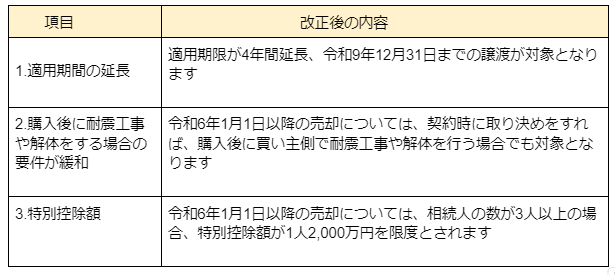

令和5年度の「空き家譲渡の3,000万円特別控除制度」の改正のポイントを表にまとめました。

1.「空き家譲渡の3,000万円特別控除制度」適用期間の延長

「空き家譲渡の3,000万円特別控除制度」は当初、被相続人が死亡直前に当該住居に居住していた場合のみ適用されましたが、平成31年(2019年)度税制改正で、被相続人が施設入所していた場合も対象に含められることになりました。

さらに、令和5年(2023年)12月31日までとなっていた特例措置の適用期間が令和9年(2027年)12月31日までに延長されることとなりました。

2.購入後に耐震工事や解体をする場合の条件が緩和

特例の対象となる譲渡については、当該家屋(耐震リフォーム工事をしたものに限り、その敷地を含む)または取壊し後の土地を譲渡した場合が対象でしたが、譲渡後、譲渡の日の属する年の翌年2月15日までに当該建物の耐震改修工事又は除却を行った場合であっても、適用対象に加わりました。この拡充については令和6年1月1日以降の譲渡が適用です。

3.特別控除額が条件により変更

令和6年1月1日以降の売却について、相続人の数が3人以上の場合は特別控除額を1人2,000万円が限度になりました。

これまでの制度では相続人が複数名いても、控除額はそれぞれ3,000万円ずつと決められていました。しかし令和5年度の改正により、相続人が3人以上の場合は、控除額が1人あたり2,000万円に引き下げられます。

改正で相続不動産の売買にメリットが!

令和5年度改正により特例適用期限が延長されたことで、今後空き家売却がより一層促進されることが見込まれます。

売主側では、これまで対象要件を満たすために工事費用の負担や工程管理が必要でしたが、改正後は譲渡後一定期間内に買主側が工事を行うことも可能になりました。

一方、買主にとっても購入後に耐震改修や解体を選択できるメリットが生じ、空き家取得がしやすくなりました。

この改正により、売り手と買い手の双方にメリットが生じ、空き家の流通促進が期待できそうです。

工事による特例適用には、売買契約書への特記や一定要件の遵守が求められ、細かい手続き上の注意点については専門家への確認がおすすめです。

まとめ

今回は、「空き家譲渡の3,000万円特別控除制度改正」について知っておきたいことを解説してきました。売り手にとって有利な面もありますので、この制度をぜひ活用しましょう。

よろず屋不動産は、相続不動産の売却や活用で豊富な実績を持つ会社です。相続不動産について疑問やお悩みをお持ちの場合は、ぜひお気軽にご相談ください。